本篇主要探討出借衍生的稅務問題,分別是「出借收入」「二代健保補充保費」「股利所得」,其中股利所得會伴隨或有節稅的可能,也相對複雜。

▌出借收入

依財政部規定,借券收入屬「租賃所得」會併入綜所稅於所得發生之次年五月申報。

而券商所收的出借服務費為租賃所得的減項。

另當借券收入單筆大於$20,000時,券商會自借券收入中代扣10%所得稅。

▌二代健保補充保費

⑴二代補充保險費採就源扣繳,起扣點為單筆收入大於2萬,在給付所得的時候就代扣掉「2.11%的補充保費」,無需自行繳納。

有六大類收入會被扣到,股利所得為其中一類,故可優先選擇半年配或季配息的標的,因為規定所指的是「單筆」股利,而非年配息的總金額,分批配息可以降低單筆的股利金額。

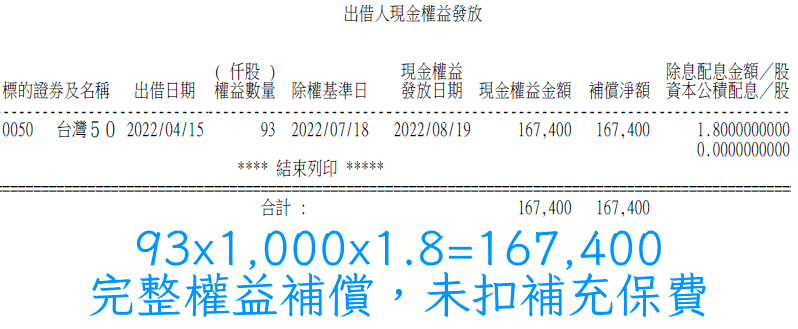

⑵出借股票遇除權息,借券人進行「權益補償」時,將返還不扣除補充保費的「完整股息」,這是出借好處之一可省了補充保費。

※注意出借不代表就會權益補償,唯有「出借並被賣掉」才會有,沒被賣掉還是除在出借人身上,超過2萬仍會扣補充保費。

⑶出借收入目前未列入二代健保的收入範圍,也不會被收取健保補充保費。

▌股利所得

再來是比較複雜的股利所得,要先了解所得稅的大致算法,再來了解股利所得的課稅原則,進而檢視是否有節稅的可能,一般投資人跟高所得節稅方式不一樣。

綜合所得稅淨額

= ①綜合所得總額 – ②免稅額 – ③一般扣除額 – ④特別扣除額 – ⑤基本生活費差額

綜合所得稅應納稅額

=綜合所得稅淨額 × 稅率 – 累進差額

股利所得

分為「合併課稅」及「分離課稅」兩種,擇優申報。

接下來看一下範例:

計算說明:

- 薪資扣除額:20萬/人

- 免稅額:未滿70歲,8.8萬/人

- 一般扣除額:單身12萬(標準扣除)

- 特別扣除額:非多數人有,不計算

- 基本生活費差額:多為負值不計算

案例❶:無任何收入、只有股利 94 萬

合併課稅:

第一步:算出所得淨額

淨額=94萬-8.8萬-12萬=73.2萬

第二步:對照級距表,算出應納稅額

稅額=73.2萬x12%-37,800=50,040

第三步:計算股利抵扣額

抵扣額=94 萬x8.5%=79,900(最高8萬)

第四步:計算實際應繳金額

實際應繳=應納稅額減去抵扣額

50,040-79,900 = -29,860(退稅)(✓最佳解)

分離課稅:

實際應繳=0+(94萬x28%)=263,200

案例❷:薪資50萬、股利10萬

合併課稅:

淨額=50萬+10萬-20萬-8.8萬-12萬=19.2萬

稅額=39.2萬x5%-0=9,600

股利扣抵=10萬x8.5%=8,500

實際應繳=9,600-8,500=1,100(✓最佳)

分離課稅:

(50萬-20萬-8.8萬-12萬)x5%+(10萬x28%)

=4,600+28,000=32,600

案例❸:薪資60萬、股利200萬

合併課稅:

淨額=60萬+200萬-20萬-8.8萬-12萬=219.2萬

稅額=219.2萬x20%-134,600=303,800

股利扣抵=200萬x8.5%=8萬(上限8萬)

實際應繳=303,800-8萬=223,800(✓最佳)

分離課稅:

(60萬-20萬-8.8萬-12萬)x5%+(200萬x28%)

=9,600+56萬=569,600

案例❹:薪資60萬、股利1000萬

合併課稅:

淨額=60萬+1000萬-20萬-8.8萬-12萬=1019.2萬

稅額=1019.2萬x40%-829,600=3,247,200

股利扣抵=1000萬x8.5%=8萬(上限8萬)

實際應繳=3,167,200

分離課稅:

(60萬-20萬-8.8萬-12萬)x5%+(1000萬x28%)

=9,600+280萬=2,809,600(✓最佳)

案例❺:薪資500萬、股利100萬

合併課稅:

淨額=500萬+100萬-20萬-8.8萬-12萬=559.2萬

稅額=559.2萬x40%-829,600=1,407,200

股利扣抵=100萬x8.5%=8萬(上限8萬)

實際應繳=1,327,200

分離課稅:

(500萬-20萬-8.8萬-12萬)x40%-829,600+(100萬x28%)

=1,007,200+28萬=1,287,200(✓最佳)

總結來說:

一般投資者、小資族以「合併課稅」為主

高收入族群、大股東以「分離課稅」為主

(實際端看個人邊際稅率以試算為主,尤其介於中間者)

一般投資者尤其是稅率5%者可善用股利8.5%的可抵減稅額,可省下3.5%抵扣稅額的利差。

另股利多的人一定要算好,別為了8.5%的退稅,把本來出借的股票叫回來自己參加除權息,讓所得因股利而暴增,稅率跳了一門檻。

▌出借下之股利所得

最後來探討一下出借跟股利所得的關係

依財政部96年8月20日發的台財稅字第09600210970號令,有核釋有價證券借貸相關課稅規定,其中有以下這段的闡述。

有價證券之權益孳息由借、貸雙方以外之第三人領取時:借券人借入之標的證券已於除權除息基準日前出售者,則有價證券之權益孳息將由借、貸雙方以外之第三人領取,故借券人返還出借人之權益補償非屬發行公司配發之權益孳息,不具股利所得性質。借券人出售借入標的證券可視為代替出借人出售有價證券,其返還出借人之權益補償應全數視為出售有價證券之收入;其中有價證券權益部分,借券人不論以有價證券或等值現金返還,均應依除權參考價計算出售有價證券收入,並依規定計入基本所得額。

這段簡單說就是「出借出去並已被賣出的部分其股利所得,屬於出售有價證券所得,目前停徵不課稅。」

這是高所得出借股票可以節稅的關鍵,但借券人是否賣出是個未知數,因此稱出借或有節稅的可能。

來看一下範例:

A的薪資200萬、股利200萬(庫存200張股票,每張現金股利1萬)

狀況❶:沒出借下

合併課稅:

淨額=200萬+200萬-20萬-8.8萬-12萬=359.2萬

稅額=359.2萬x30%-376,600=701,000

股利扣抵=200萬x8.5%=8萬(上限8萬)

實際應繳=621,000(✓最佳)

分離課稅:

(200萬-20萬-8.8萬-12萬)x20%-134,600+(200萬x28%)

=183,800+56萬=743,800

狀況❷:出借100張,100張皆未使用

最後過戶日未還回來,則這100張會完整權益補償回來,仍列入股利所得。

實際應納稅額與狀況❶一樣,但透過權益補償,省了這100張的二代健保補充保費=100萬x2.11%=21,100

狀況❸:出借100張,90張被賣出,剩10張未使用

股利所得=未出借的100張+權益補償回來的10張

合併課稅:

淨額=200萬+100萬+10萬-20萬-8.8萬-12萬=269.2萬

稅額=269.2萬x30%-376,600=431,000

股利扣抵=200萬x8.5%=8萬(上限8萬)

實際應繳=351,000(✓最佳)

分離課稅:

(200萬-20萬-8.8萬-12萬)x20%-134,600+(110萬x28%)

=183,800+30.8萬=491,800

與狀況❶未出借相比,省了621,000-351,000=270,000

再扣掉這100張的補充保費21,100,共29.11萬

▌總結來說

高所得者及高庫存者單純放著領股息是不聰明的選擇,能出借出去最少會有出借收入,進一步能省到二代健保補充保費,再更進一步借券人有賣掉股票更能降低所得達到最佳節稅效果。

因此很多所得稅率高的識途老馬,都會善加利用出借,有些甚至會把出借利率壓到最低的0.01%,只求能借出就有機會節到稅,出借的利息收入相對節稅而言就顯得微不足道。

至於所得稅率低者,會比較建議避開除權息盡量除在自己身上,利用股利8.5%的抵扣額來節稅。而股利不多者就別麻煩了,可能抵扣額太少還比不過出借收入賺的。

請問出借債券etf或復華富時不動產(所分配的利息屬海外所得),借券人尚未賣出,出借人所分配的權益補償,是否會被納入國內所得稅?

借券人尚未賣出的話,仍屬於股利所得,只是出借方得權益補償轉開回去。

而如屬海外所得就依最低稅負制申報。

以上提供個人看法,如有錯誤再請告知。